行业年度例行活动之一是《行业状况报告》,通用航空制造商协会 (GAMA) 会在报告中公布上一年度公务航空和通用航空领域的飞机交付量。这份报告备受分析师关注,是衡量行业整体健康状况的关键指标之一。

进入第四季度,2025年公务机交付量已增长10%,达到554架,销售额增长超过20亿美元,达到194亿美元。这为强劲的收官奠定了基础。如果巴西航空工业公司(Embraer)的业绩可以作为未来趋势的预兆,那么这家巴西原始设备制造商(OEM)在2025年以强劲的表现完美收官,其公务机部门全年交付155架飞机,创下15年来的最高纪录,比上一年增加了25架。

这样的结果并不令人意外。霍尼韦尔航空航天公司和JetNet在去年底发布的十年公务机交付预测报告中均认为,考虑到最新的经济数据、购买趋势、已公布的OEM订单积压情况以及正在研发的新机型,该行业未来将保持稳步增长。

这些预测并非精确科学,预测者们自己也承认这一点。诸如地缘政治动荡、经济衰退,甚至是全球性流行病等意外因素,都可能对预测结果产生影响,而分析师们只能猜测其具体影响。

2023年底,霍尼韦尔预测2024年公务机交付量将自2019年以来首次突破800架大关。但事实证明这一预测过于乐观;GAMA最终公布的2024年交付量为764架。若扣除霍尼韦尔年度预测中未计入的单引擎“私人”飞机Cirrus SF50 Vision Jet,2024年的交付量则降至663架,这表明受全球疫情影响,供应链中仍然存在一些瓶颈。

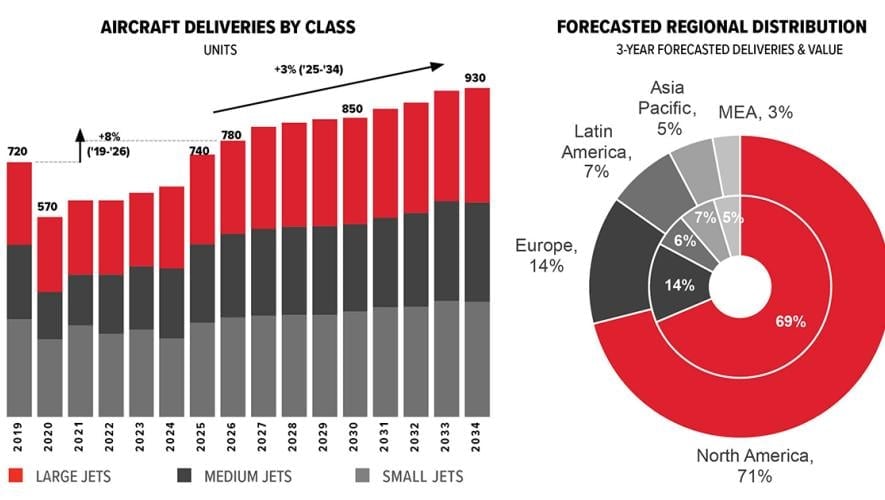

霍尼韦尔在2025年10月NBAA-BACE展会前夕发布的最新预测显示,到2025年底,OEM厂商将交付740架公务机(不包括私人飞机)。如果预测成真,这将是自2019年以来该细分市场交付量最高的一年。

霍尼韦尔预测,未来十年公务航空OEM厂商将交付8500架公务机。尽管过去四年由于OEM厂商努力应对新冠疫情后的供应链复苏,这一交付量一直保持不变,但该报告预测,这些飞机的价值将增至2830亿美元,创下该调查历史新高。霍尼韦尔的计算显示,其中三分之二的价值预计将来自大型公务机领域。

霍尼韦尔航空航天战略规划经理凯文·施瓦布表示:“我认为从2023年到2024年,以及今年,我们看到所有供应链都在改善,我们自身供应链也肯定有所改善,而且从原始设备制造商(OEM)的实际产量中也能看到这一点,他们的交付量正在增加。如果你看看OEM的预期,以及我们今年迄今为止的交付情况,我认为我们实际上正在走出困境,开始交付行业所需的飞机数量。”

JetNet预测,2025年公务机交付量约为820架,比去年增长8%。如果这一预测成真,这将是自疫情前的2019年以来交付量首次突破800架大关,也是自2009年全球经济衰退开始以来第二次达到这一水平。JetNet的预测中包含了小型Vision Jet,去年Cirrus交付了超过100架该型单引擎飞机。

JetNet 预测,到 2034 年,将交付 9700 架私人飞机——如果减去预计的 1000 多架 Vision Jet,则与霍尼韦尔的预测一致——按 2025 年美元计算,价值 3350 亿美元。

尽管供应受限,但订单积压依然强劲

尽管交付量呈上升趋势,但过去一年来,五大飞机制造商(庞巴迪、达索、巴西航空工业、湾流和德事隆航空)的积压订单持续增加。“我们看到积压订单持续超过两年的生产量,这当然是件好事,”行业顾问、JetNet iQ调查的创建者罗兰·文森特表示,“但坦白说,从飞机制造商的角度来看,我们希望尽快将这些积压订单转化为更多现金。我们整个行业今年的飞机交付量很可能轻松达到1000架,甚至可以持续一段时间。”

霍尼韦尔预测,2026 年的交付量将比 2025 年增长 5%。施瓦布告诉 AIN:“就飞机数量而言,我们预计 2026 年将比(疫情前的)2019 年增长约 8%;而且由于大型喷气式飞机的占比更大,我们预计 2026 年交付的飞机价值将比 2019 年增长近 25% 。 ”

自 2019 年以来,部分所有权运营商的业务增长超过 65%,其机队规模目前约为 1300 架飞机。该细分市场的需求推动了行业增长,其中中型和超中型公务机市场尤为突出。

根据预测,近期飞机交付的地理位置分布将为:北美占71%,欧洲占14%,拉丁美洲约占7%,亚太地区占5%,中东和非洲占3%。施瓦布指出,由于北美机队更加多元化,其飞机总价值将占69%。

施瓦布解释说:“区域旅行所占比例较高,因此交付给北美的喷气式飞机的价值略低于其数量,这主要是因为我们拥有更多的轻型喷气式飞机。”

这与亚太地区和中东等地区形成鲜明对比,由于地理位置和与世界金融中心的距离,预计这些地区大型喷气式飞机的比例会更高。

霍尼韦尔预计未来 10 年的预测期内,平均年增长率为 3%,市场将在小型、中型和大型/超远程喷气式飞机之间大致平均分配。

报告指出,飞机交付量不会重现全球金融危机前的辉煌时期,也不会达到2008年超过1300架的交付量,但预计会稳步增长,尤其是在2030年代。施瓦布表示:“我们预计在预测的后期,飞机交付量将接近并保持这一水平。虽然我们可能无法达到之前的峰值,但我们预计每年将达到约900架飞机的交付量,这将成为新的常态,并且在此基础上还会继续增长。”

他总结道:“我们预计未来十年,这些创纪录的交付量和使用量将继续保持下去。”

文森特认为,用“波动”来形容公务航空市场的现状最为贴切。他在10月份的NBAA-BACE展会上解释说,尽管地缘政治风险和关税等因素给飞机买家带来了一些不安和不确定性,但市场需求依然强劲。

为了进一步说明这种需求,文森特考察了许多热门二手飞机型号的市场库存,发现大多数型号都只有寥寥几架。“我们正处于一个需求旺盛、供应紧张的市场,”他指出。“如果你有一架这样的飞机要出售,你的定价就非常有利。”

文森特表示,过去几年一直制约着行业的诸多问题依然存在。“这么多年过去了,我们仍然面临着供应链、供应商、人才经验和人才储备等方面的问题,”他说道。“所以,我们现在确实有很多不错的订单,价格也很合理(如果你是卖家的话),但我们仍然无法克服供应方面的挑战。”

金融分析公司杰富瑞(Jefferies)援引其最新调查结果称,二手飞机经纪人不再将地缘政治风险视为市场驱动因素,而6月份的调查中,27%的经纪人表示担忧地缘政治风险。然而,经纪人(44%)现在担心主要市场可能出现的经济放缓,以及较长的交付周期和供应链问题(22%)。预计今年高净值人士将引领市场,而娱乐业和政府的需求则较为疲软。

12月份,共有1124架飞机待售,占机队总数的4.4%。这比去年同期下降了11%,比6月份下降了5%。杰富瑞补充说,约60%的销售是用于替换现有飞机。

飞行活动增加

据JetNet旗下子公司WingX的创始人兼总经理克里斯托夫·科勒(Christoph Kohler)称,截至去年9月,全球公务机和涡轮螺旋桨飞机的飞行次数达到450万架次,比2024年增长3.7%,其中北美地区占67%。这一增长是疫情以来航空活动整体大幅增长的一部分。自2019年以来,航班数量增长了33%,使得今年夏季的航班量创下历史新高。

在美国,WingX 对百万富翁人口增长最快的城市进行了调查,发现这些城市与私人飞机活动增幅最大的地区高度吻合。自 2019 年以来,东南部地区的私人飞机活动增幅超过 46%,其次是西南部地区,增幅为 33%。虽然周末休闲活动有所增长,但该公司也发现,与历史数据相比,工作日出行量略有下降。

企业飞行部门的活动有所减少,但据WingX称,这并未使其消失,只是转移到了部分所有权领域。该公司开发了一种算法,声称可以根据股票市场价格预测各行业的飞行小时数。

报告指出,在欧洲,许多因素共同抑制了经济增长,包括乌克兰战争、经济停滞、政治不稳定和环保活动。